一、问题股票配资网首页

1、养老保险的现收现付,是现在的年轻人供养退休人员吗?

换句话说:现在的退休人员,是由年轻人供养的吗?

2、现行养老保险制度下,有太多的人认为:

退休人员的养老金,是用现在工作人员缴纳的养老保险支付的,所以因此产生了很多的误解:

有担心将来养老基金入不敷出的;

有担心将来不能顺利领取养老金的;

有认为物价上涨缴养老保险不合算的;

还有人看到"武汉大学退休教师7000多人,7人超百岁!"后,就写下了:“退休金在瑟瑟发抖”的。

二、笔者观点

笔者认为:以上言论都会误导现在的工作人员,影响他们为未来积攒财富的努力!

这是因为:

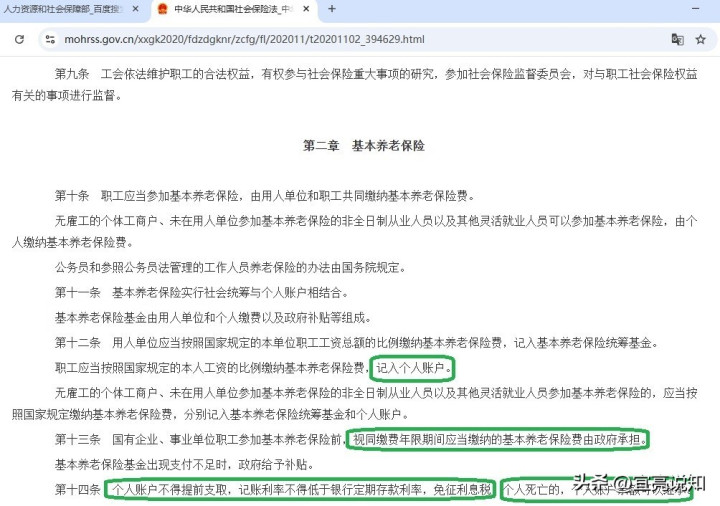

首先,在职人员的养老保险,个人缴存本人缴费基数的8%,全部存入本人账户,这笔钱用于计发个人账户养老金,专款专用!像银行存款一样,任何人无法挪用!缴费人如果没在规定的计发月数如139个月内领完这笔钱,或在职时去世没经过退休的养老金的核发,这笔钱将全部由家属继承!与银行存款唯一的区别是记账利率高于存款利率。

其次,工作人员的单位以工作人员相同的缴费基数的16%为工作人员缴存养老保险,存入社保基金,这笔钱用于计发基础养老金,计发时根据缴费多少计算出的缴费指数核准基础养老金,多缴多得,长缴多得,少缴少得。不缴不得。

第三,现今退休人员的视同缴费年限计算出的过渡性养老金,费用是由国家注资社保基金承担的,是国家对退休人员视同缴费年限的补偿。

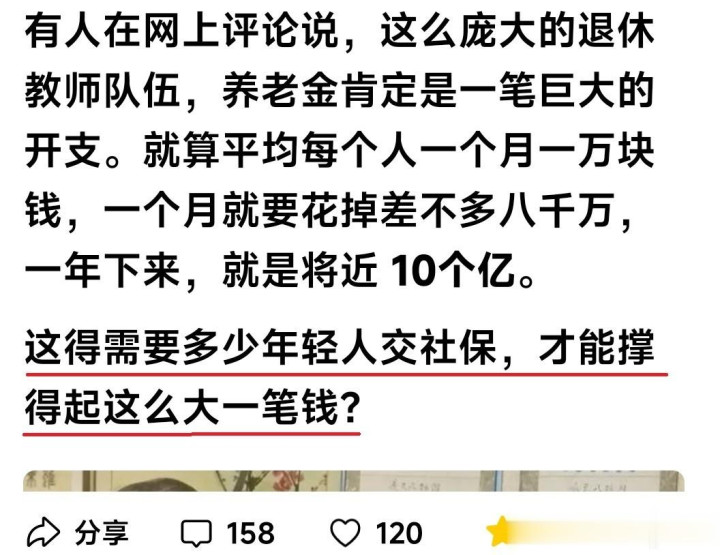

第四、再来讨论“一年10多个亿的养老金,是不是需要年青人交社保支撑!”

1、武汉大学那些老教授都应该有很长的视同缴费年限,这些视同缴费年限的养老金费用,是由国家注资承担的。是国家对退休人员视同缴费年限的补偿。

2、年轻人所缴纳的养老保险,全部存入个人账户,用于计发他本人的个人账户养老金,这笔钱像银行存款一样完全是私人资产!缴费人如果领不完计发月数的养老金或没有经过养老金核算,个人缴费这笔钱将由其直系亲属继承,其他任何人都不能占用,也没有办法占用!

总之现今退休人员的养老金,每一款项的来源都与其他人所缴存的费用基本无关!

如果硬要说有一点点关系,那只有基础养老金计算公式中存在的单位缴费的共济性:不是高超养老金的人拖累养老保险基金,而是缴费指数低于1的低养老金退休人员多占用了养老保险基金:

养老金低的人,缴费指数低于1的退休人员,经过社保基金的共济后,会占用一部分社保基金,即多消耗一部分社保基金;

养老金高的人,缴费指数大于1的退休人员,经过社保基金的共济后,会为社保基金贡献一部分养老保险,即养老金高的人,单位以养老金高的人的缴费基数缴纳的养老保险会为社保基金贡献一部分金额;

请看公式:

(1+本人平均缴费指数)÷2

如一位平均缴费指数为0.6的退休人员,经过上述公式共济后,实际是按0.8计算基础养老金的。如果退休所在地的计发基数是10000元,以缴费累计年限40年计算,则平均缴费指数为0.6的退休人员,每个月多占用社保基金10000×0.2×40*1%=800元人民币;

如一位平均缴费指数为2的退休人员,经过上述公式共济后,实际是按1.5计算基础养老金的。如果退休所在地的计发基数也是10000元,以缴费累计年限40年计算,则平均缴费指数为2的退休人员,每个月为社保基金贡献10000×0.5×40*1%=2000元人民币;

三、总结

1、本人写了很多条文详细介绍相关养老金常识,笔者写相关条文的本意,就是为了帮助在职人员避免误入相关误区!

退休人员的养老金不是由年轻人缴费支撑的。退休人员养老金的每一项,都是分别由国家、退休人员单位和退休人员本人的缴费所支撑的。与现今的年轻人缴费没有一点关系!

2、“现收现付”论误人不浅!

是的,养老保险基金每年都会有在职人员的养老保险的缴纳,每年也会为退休人员支出相当数额的养老金。但这只是从总体方面的描述,每个人缴纳的养老保险,都存入个人账户,别人并不能占用。所谓的“现收现付”,也只是像银行存款一样,“现收现付”!您能说您今天存入银行的存款被银行付给了今天来银行取款的人,您的存款就不存在了吗?

“现收现付”论误人不浅!

我不知道是谁提出“现收现付”的概念,误导工作人员的缴费。

3、在职的朋友们请记住:

您每个月缴存的养老保险越多,单位给您缴存的也就越多!您将来退休时计算出的平均缴费指数就越大,您的养老金也会越多。这正说明您享受的五险一金水平越高!

您如果不缴存养老保险,您就不享受五险一金待遇!那样您愿意吗?

笔者长期关注养老金的计算、在职人员工作待遇股票配资网首页,敬请您关注更多相关资讯。

迎尚网配资提示:文章来自网络,不代表本站观点。

沪深京指数

推荐资讯